“一家真正称得上伟大的企业,必须拥有一条能够持久不衰的护城河,从而保护企业享有很高的投入资本收益率。 市场经济的竞争机制导致竞争对手们必定持续不断地攻击任何一家收益率很高的企业城堡。对于投资来说,关键不是确定某个产业对社会的影响力有多大,或者这个产业将会增长多少,而是要确定任何所选择的一家企业的竞争优势,而且更重要的是确定这种优势的持续性。”

——巴菲特

对 MBB(麦肯锡、波士顿、贝恩) 等咨询公司的 PEST 宏观分析、SWOT 竞争力分析、STP 战略定位、波特五力生态位等商业分析方法往往会经历三个阶段:牛逼-不屑-还是牛逼。

比如波特五力,这是一个非常本质的研究公司的思维模型,我们研究一家公司,要看这家公司在生态链里的位置,是主导地位,还是附庸地位,是强势的还是弱势的。

老巴在2000年股东会上说:“我对波特非常了解,我很明白我们的想法是相似的。他在书中写道,长期的可持续竞争优势是任何企业经营的核心,而这一点我们所想的完全相同。这正是投资的关键所在。理解这一点的最佳途径是研究分析那些已经取得长期的可持续竞争优势的企业。”。

价值投资其实研究到最后,时间都花在琢磨一个行业的稳态规律、一家公司有没有护城河,护城河极限情况下会如何被攻破上面。

苹果在生态链中的地位肯定是最强势的,苹果会要求 300 万个苹果开发者都得按照我的规则来写代码,一个没有经验的程序员,首次上架 AppStore,一般都会被打回去 5 次,各种各种的服务条款都得满足,安卓不会存在这个问题。软件行业的毛利率一般会在 90%以上,苹果对 100 万美金以上的开发者抽佣 30%,100 万以下抽佣 15%,实话说,如果没有国家反垄断的问题,苹果把抽佣率提高到 50%,绝大多数开发者都得同意,苹果就是这么强势。

在绝大多数行业,老巴这句话都是对的:“如果你有能力提价而业务又不会流向竞争对手,你拥有的就是一家很好的企业。如果你在提价10%前还要祈祷,你拥有的就是一家糟糕的企业。”

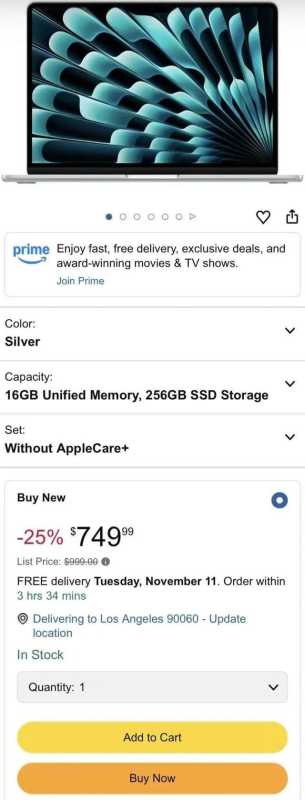

苹果的 iPhone 在全球都统一卖 799 美金的定价(如下图,即便是 MacBook M4,在 Amazon 也只卖 749 美金,麦当劳员工 3~5 天就能买到),iPhone 在 2020 年把 iPhone12 从 699 美金提到 799 美金,此后 5 年就再也没有加价,苹果不加价,本质上就会不断挤压安卓的生存空间。

iPhone 17 略微出手提升一下续航与快充,安卓阵营就受不了了。美国单一市场就占了苹果这家公司一半的营收与利润,实际上,在美国,除了中部的一些老人或者生活相对不那么好的人会选择买运营商的合约机(三星、联想的摩托罗拉),还有一小部分极客会买谷歌手机,其他人默认都是选择苹果。

就美国这个支付能力与手机对现代人的重要性,iPhone 在美国的定价从 799 提到 999,他只会影响换机时间,而不是让用户迁移到安卓阵营。

中国人很难理解苹果的护城河,因为中国人的通信与支付都是微信,电脑用的是联想戴尔,云盘用的是百度云盘,但美国人的通信是 iMessage/FaceTime 视频聊天,支付是 Apple Pay(也用信用卡,因为有积分),Mac 电脑的渗透率是 35%(手机与电脑的协同办公),也离不开 iCloud 云盘。

更要命的是,只有中国有那么多同时开发 iOS 软件与安卓软件的公司与开发者,因为苹果在中国的市场份额只有 20%,安卓是 80%,而且即便如此,根据我们做软件开发的经验,苹果这 20%的人的付费总额,是跟 80%的安卓一样多的。美国是反过来的,80%是苹果,20%是安卓,在安卓支付能力远不如苹果的情况下,就会有很多公司干脆就不开发安卓应用,因为美国人的软件工程师非常贵,不值得为那 20%的弱付费能力的安卓用户添加一名安卓工程师,这就导致苹果会多出一部分的独家应用。

所以,你要问美股七姐妹中,谁的护城河最高?

我会毫不犹豫地选择苹果。

回头开头的话题,虽然苹果不用担心安卓阵营的竞争问题,那我们用 PEST 宏观分析模型(政策与监管(P)、技术范式转移(T)、经济(E)与社会(S)变量)套一下:

1、政策与监管(P)。一个是中美贸易战带来的产业链转移是否会导致苹果制造成本的提高?另一个是中美贸易战是否会带来关税成本的提高?

我看到有很多专家的答案,但专家的思维始终没有考虑到“苹果的产品是独一无二,没有替代品,有定价权的”。

商业分析最重要的是 case by case(具体问题具体分析),早年有人问老巴,政府推行的减税政策下来后,A 公司是否会因此提升 10%的利润水平?

老巴的回答很有意思:如果 A 公司在竞争中处于相对垄断的地位,那么政府对他减少的税,都会转化为公司账上的利润,因为他可以保持价格不变。但如果 A 公司在竞争中处于充分竞争的地位,那么政府对他减少的税,会因为充分的竞争,稳态后变成降价,把价值转化给消费者,最终这家公司的赚钱能力是不变的。

2、技术范式转移(T)。范式转移是科技行业经常聊的话题,包括电动车取代燃油车、智能手机取代功能机、云计算取代本地计算、推荐技术取代搜索技术、现在 AI 生成信息又将取代很多行业....

不敢投资苹果的人还是担心智能眼镜或者新的技术设备对智能手机的颠覆。

这个时候,我们就要去拷问:智能手机对人的意义,本质上是什么?有没有更好的产品形态能够比智能手机更能满足人的需求?

这让我想起昨晚在杭州的投资交流:评价一家公司专注与否,到底是看这家公司从自己的能力圈出发,还是从企业的使命愿景出发?

所谓的从能力圈出发,那就是腾讯擅长做社交,所以只要一个新业务,关系链对体验的拉升非常明显,腾讯一般都能赢,比如朋友圈、全民 K 歌(看看二叔三婶都在唱什么)、微信红包、微信读书排行榜、腾讯会议、企业微信(客户关系管理);而如果一个事情,能够被抖音推荐引擎推荐分发,抖音一般都能赢,比如推商品的抖音电商、推短剧的红果短剧、推直播、推团购、推酒店,万物皆可推,对应美团的“万物皆可送到家”,其他背后的能力圈是配送履约效率。

腾讯做元宝干不过豆包,一大原因就是元宝几乎用不上腾讯的关系链,他只能用上微信的渠道分发能力与内容资源,集成到微信里面跟豆包来打,但是这两方面,腾讯比起抖音,都没有优势。而抖音也没做成游戏,也没做成长剧(腾讯视频),一大原因是游戏/长剧是一个供给驱动的生意,好游戏/长剧可以击穿渠道(《黑神话·悟空》就没交什么广告),好游戏/长剧也没有那么多,抖音的算法推荐并没有起到多大的作用,最大赢家还是腾讯,而游戏占了腾讯近 50%的营收利润。

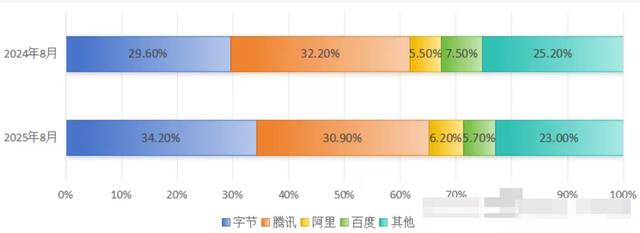

所以,前 2 天投资朋友拿着一张图(下图)问我:字节系(抖音)占据中国互联网网民的时长一年时间就涨了 5 个点,再这样下去,是不是会挤压腾讯的生存空间,利空腾讯。

我说,互联网宏观看,确实是时间战场,看十年,谁都不会怀疑我们还是用微信通信与支付,但如果国民使用腾讯系产品的总时长下降,作为一个以广告、内容、游戏、金融赚钱为主要商业模式的公司,盈利能力肯定会受到影响。

但我对腾讯未来的 3~5 年依然乐观,主要原因是腾讯的国民总时长一直在提升,因为腾讯拿到了视频号这张船票(微信是腾讯在移动互联网拿到的第一张船票,微信支付是第二张,视频号是第三张),视频号在过去几年,无论是日活还是日均使用时长,都在突飞猛进。

但很可惜,抖音也在突飞猛进,抖音的日活在过去一年涨了 1 亿,人均时长也涨了不少,抛开抖音,字节系的大时长产品还包括红果短剧(月活刚刚超过了阿里的优酷)、番茄小说(日活过亿、营收破百亿)、汽水音乐、抖音精选 App、豆包(5300 万日活)。

我们客观看,得出的结论应该是:抖音非常强,腾讯也强,抖音拿了第一名,但腾讯好歹也是拿了第二名,我们不能因为腾讯拿了第二名就否定他,就开始对他悲观。

如文章《不看未来自由现金流的投资,都是投机》说的:投资的方法只有一种,就是投资于一家公司的未来自由现金流,也就是挣钱越来越多的能力,投机的方法倒是有很多种。

我们抛开股价的思维,用视频号的人越来越多,花的时间越来越多,用搜一搜的人也越来越多,我们提交给腾讯的数据也越来越多,腾讯的 AI 广告系统越来越精准,腾讯新的爆款游戏《三角洲行动》突破了 3000 万日活,而老王牌《王者荣耀》在上市 10 年后,日活创了新高——1.39 亿。

我们用拥有一家公司的股东思维去思考,今日之腾讯,已非昨日之腾讯,他的内在价值在年年递增,如果他的股价明天跌回到 400,你是否对他还有信心?反正我是有,跌了我就加,即便是 600,长远看,我也感受不到风险。

相反地,我们不看整个阿里这么复杂,我们就看淘宝,2022财年淘宝GMV达到了差不多8万亿,经过2年的回调,现在还是停留在这个数据,而此时此刻,拼多多与抖音又冒了出来,体量几乎翻倍,淘宝凭借全量推广与千六服务费提高了商业化能力,请问,他的内在价值提升了多少?

回到上面的问题,83 年的张一鸣就是比 71 年的马化腾年轻一轮,张一鸣是一个不从公司能力圈为出发点来思考新业务的人,而是从企业的使命愿景来考虑要不要做新业务的人。

据接触百度李彦宏的朋友说,李厂长其实是一个很讲究战略专注与聚焦的人,但他是从能力圈角度思考新业务,一切新业务的出发点都从“能不能帮助搜索业务做贡献”来考虑,而不是从“整合全球信息”(谷歌使命)的角度思考问题。

这也导致了百度看到今日头条这种通过“推荐引擎”分发信息的产品时的迟缓,因为与搜索无关,事实上,你站在用户的角度来看,这其实就是一回事。

中国目前对 AI 大模型投入最坚决,力度最大的公司,不是我们熟悉的阿里,反而是抖音。AI 生成信息是继搜索、推荐技术后的又一种信息整合方式,张一鸣这种有远见的企业家自然会非常警觉,所以豆包即便一年亏 100 个亿,他也是愿意的。阿里输掉 AI,那还有电商,拼多多干脆就不提 AI,腾讯输掉 AI,那还有社交跟游戏,对他们而言,都不是伤筋动骨的,但用 AI 整合信息这一仗,是百度、谷歌、抖音这三家公司都不能输的。

讲了这么多,绕了这么大一个圈子,其实是想让大家去思考,手机的本质是什么?他满足了哪些需求?会有更好的硬件形态去满足这些需求吗?

手机最基础的功能是通信,然后是娱乐(刷剧、刷小说、玩游戏、听音乐、听播客、看文章),是支付、是办公、是学习、是生活(拍照、拍视频)...

实话说,我始终没看到 AR 眼镜能在哪些方面创造出一种远胜手机形态的用户体验,毕竟每款 AR 眼镜我都买来把玩,还没有一款在下个星期还玩的。

乐奇AR眼镜据说销量创了新高(如下图),但我确实不能理解“带显示的AI眼镜”解决消费者的什么需求?

更大屏看电影?更大屏玩游戏?实时的沟通翻译?我看到的就是这三点,但对大众而言都是鸡肋。

等 AR 的出货量渗透率能突破 5%,再谈对苹果的威胁吧,这 1%都没突破呢,我们在互联网这个行业,AR 这个风口,2015 年就有了,现在是有了 AI,但也不见得改变了什么。更何况,论产品力,有 AR 类产品能比 Vision Pro 强吗?一家如此专注的公司,他会比其他公司更能提前布局的。

也有的朋友担心,谷歌每年为了让苹果把他设置为默认搜索引擎,需要每年向苹果支付200亿美金(实际上谷歌赚的更多,谷歌是一家毛利60%,净利率30%的公司),要是AI搜索成为主流,不如ChatGPT或者克劳德成为主流信息找寻入口,苹果的利润岂不是少了200亿美金?

其实大可不必担心,苹果的App Store是税务局,20美金一个月的ChatGPT订阅费,需要抽30%给苹果,最极端情况,ChatGPT取代了谷歌,谷歌有30亿月活,我就按照10亿付费计算,20美金一个月的订阅费,我不按240美金算,我就按一年100美金计算,那也是1000亿的营收,苹果也会分到300亿美金,收税的商业模式就是很霸道的。

苹果的市场空间还很大,全球手机的渗透率里,苹果只有23%,在通胀环境下,他不加价,就是在不断提升竞争力。

本想一口气给美股七姐妹的护城河排一个序的,但周末就好好休息吧,其他的公司以后再聊吧,其实我更想聊“八妹”台积电或“九妹”伯克希尔的护城河。