谈到“散装”大省,很多人会因为爆火的“十三太保”想到江苏。然而若论历史纵深与深入骨髓的松散,江苏在安徽面前,或许还要逊色几分。因为江苏的“散”,展现的只是强市并立、各据一方的主体性张扬。而安徽的“散”,则深植于其跨江跨淮的地理分隔、屡经变迁的行政沿革,以及由此形成的多元地域认同,那是一种刻进基因里的结构性松散。

正是这种深入肌理的松散格局,即使安徽人亲切地称南京为“徽京”,也毫无心理包袱。在安徽虽没有苏超,却有徽酒品牌的精彩对抗。数十年来,秉承“市场第一,友谊第无限后”的原则,不仅孕育了强者并列的徽酒军团,更催生了中国白酒界最为极致的内卷。走进安徽任何一家街酒行,货架即战场,古井贡酒、口子窖、迎驾贡酒等声名显赫的本地品牌,为争夺寸许陈列之位、分毫市场份额,基本都是贴身肉搏,刀刀见红。

目前徽酒的格局可以概括为:“一超多强,群雄割据”,古井贡酒稳坐徽酒龙头,迎驾贡酒、口子窖始终咬紧不放,金种子、宣酒、皖酒,明光等强势区域品牌都有自己稳固的根据地,并不断向对手腹地发起冲击。因此在安徽这片“结构性松散”的土地上,卷王之争不止不休!

一、一个安徽,三个“省”

安徽有多“散”?

从认知上就可见一斑:北方人视安徽为南方,南方人又视其为北方;中部省份觉得它亲近江浙沪,江浙沪又觉得它更偏中部……甚至安徽人自己也常陷入身份的迷思:骨子里究竟是北方的豪迈,还是南方的婉约?这种不南不北、亦南亦北的定位,让安徽始终处于一种认知的灰色地带。而这一切,源于地理与历史的双重塑造。

1、长江联手淮河,划出“三个”迥异安徽。

淮河与长江,像两条平行的命运线,将安徽切割为三个气质迥异的世界:

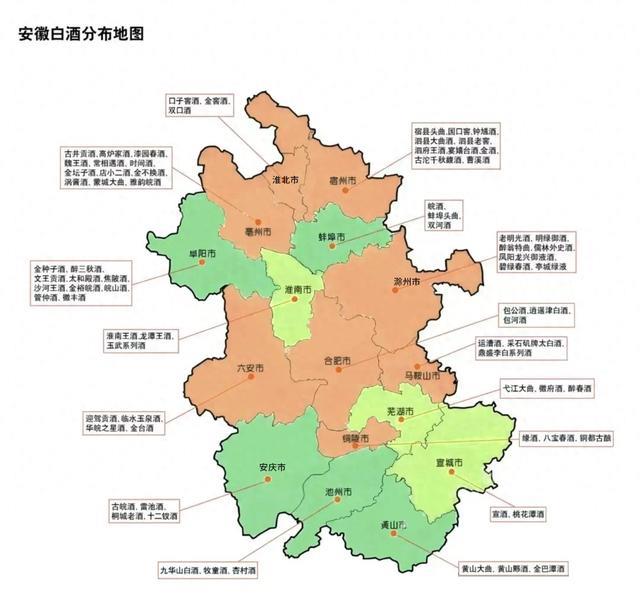

淮河以北,是为皖北,包括亳州、阜阳、宿州、淮北、蚌埠、淮南等地市。这里拥有广袤的淮北平原,以农业生产为主,是中国最早种植小麦的区域之一,也是名副其实的“中原粮仓”。因此,皖北人都是吃着馒头,喝着稀饭,说着中原官话,听着泗州戏、凤阳花鼓、淮北梆子,骨子里透着一股北方中原的豪迈之气。

淮河与长江中间,是为皖中,包括合肥、六安、滁州、安庆,以及芜湖、马鞍山的部分地区。这里地处南北过渡带,方言以江淮官话为主,自带淮扬风韵。如今的安徽政治经济中心合肥即位于此,历史上的安庆、六安也曾作为省会,承载一省之中枢。

长江以南的地区,是为皖南(宣城、黄山、池州、铜陵,以及马鞍山、芜湖的部分地区。长江以南的皖南,山水交织出了诗情画意的江南气韵,是安徽最具文化气息的地方,却也因地形阻隔,成为吴语、徽语、楚语、赣语等方言最多元、内部差异最显著的地带。

2. 历史牵线:战乱与省会漂泊

历史上,作为华中腹地的一部分,皖北地区一直是兵家必争之地。早在三国时期,皖北就处于曹魏和东吴的交界,是双方军事试探的前沿,被反复争夺,战事不断。到了唐朝,黄巢起义,皖北又成为镇压起义的最后屏障。甚至在近代,皖北仍是抗战与解放战争的重要阵地。正是战乱频繁,让这片土地难以形成稳定而统一的文化中心。

另外安徽的“大脑”——省会,在历史上也经历了惊人的漂泊。清初“江南省”被一分为二,东为江苏,西为安徽。所以,安徽与江苏是对名副其实的双胞胎。这段同源历史,让皖东地区与南京至今血脉相连,“徽京”之说由此而来。

太平天国时期,省会又从安庆迁至庐州(今合肥);民国战乱中,又曾辗转蚌埠、芜湖、六安、立煌(今金寨)等地;甚至在1949年后的短短三年内,省会变更达五次之多。因为频繁迁移行政中心,安徽自然不能凝聚起强大的向心力。

于是,地理与历史共同塑造了安徽人“跨省认同”的心理地图:南京的地铁S2线修到马鞍山,S4线直通滁州,实现了同城化;皖北与河南共享黄淮平原;黄山旅游与浙商资本紧密联动;淮北、宿州则与山东枣庄、济宁协同开发煤炭资源……安徽,早已在功能与心理上跨越省域界限,形成了一种“胳膊肘往外拐”的开放格局。

但正是这种“结构性松散”,造就了安徽各地市和商业实体极强的自主生存能力和竞争意识。因为没有绝对的中心可以依赖,每个地方、每个品牌都必须自力更生,在激烈的市场中杀出一条血路。

二、徽酒百亿围剿战,是“无中心”基因的商业爆发

“东不入川,西不入皖”,道出了四川与安徽两省在白酒行业的绝对强势地位。然而,两省的“强”又是同途殊归。

川酒是“六朵金花”抱团打天下,而徽酒则是内部“战国格局”的生死绞杀。目前安徽拥有古井贡酒、口子窖、迎驾贡酒、金种子酒四家上市公司,以及宣酒、皖酒、明光酒业、文王贡酒、高炉家等众多区域强势品牌,形成了多层级、高强度的竞争生态。

在安徽白酒市场,古井贡酒、迎驾贡酒、口子窖三大头部品牌,共占安徽白酒市场50%以上的份额。其中,古井贡酒一直稳居徽酒龙头,迎驾贡酒与口子窖则一直在45-50亿级别激烈缠斗;而金种子酒、宣酒、明光酒等10-20亿级品牌则构筑了第二梯队。这看似稳定的格局,实则悄然形成了一场针对古井贡酒王座的“多强围剿”。

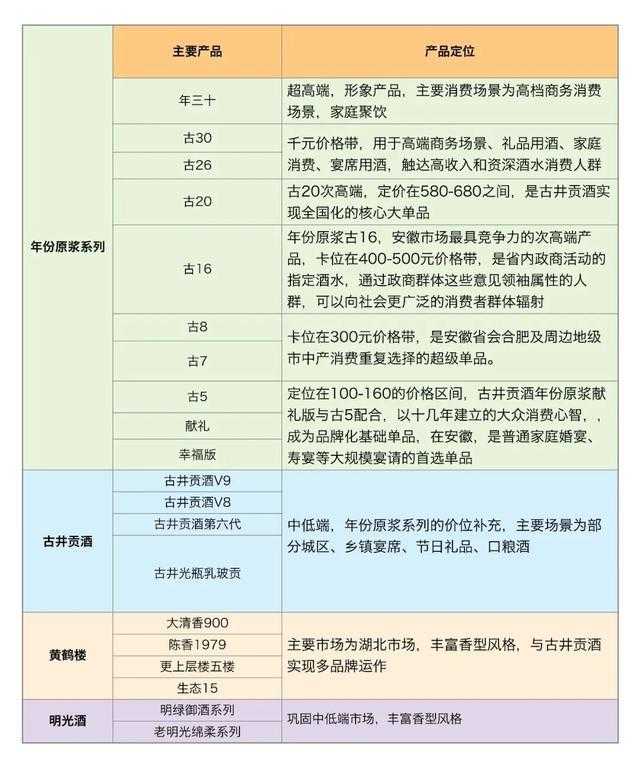

多年来,古井贡酒一直实行“攻守兼备”策略。其通过“年份原浆”系列的成功运作,构建了从百元大众消费到千元高端市场的完整产品矩阵。古5、献礼卡位百元大众市场,古8、古16占据300-500元核心价格带,古20、古26则瞄准次高端市场,年30更是以超2000元的定价冲击超高端领域。

在渠道建设上,古井贡酒则通过路路通、店店通、人人通“三通工程”的精细化运营,实现了对省内市场毛细血管级的深度渗透。更值得关注的是其多元化布局,古井贡、黄鹤楼、老明光、珍藏酒四大品牌矩阵,浓香、清香、明绿香、古香(烤麦香)、酱香五大香型体系,展现出强大的战略纵深和全能优势。

然而,王座之下,暗流涌动挑战者众多。

迎驾贡酒则以“生态洞藏”系列成功切入次高端市场,依托“六位一体”生态酿造体系,其中高档产品营收占比已达79.6%。虽然2025年前三季度营收有所下滑,但洞藏6、9等核心单品动销展现韧性,且合同负债同比增长19.6%,显示出渠道信心仍在。其“厂商1+1”深度协销模式在乡镇市场的持续深耕,成为对抗龙头的重要壁垒。当前100-300元价格带成为动销主力,古井古5、迎驾洞藏6依旧在此贴身肉搏。

口子窖坚守“兼香”品类定位,通过“真藏实窖”的品质诉求稳固商务消费群体。2025年,公司重点推进市场建设与数字化渠道改革,但受行业调整冲击,业绩出现明显下滑。其新推出的“兼系列”产品试图在300-800元价格带抢占份额。

金种子酒作为徽酒四家上市公司中唯一亏损企业,正通过“馥合香”品类创新寻求突破。其“芝头、浓韵、酱尾”的一口三香特色,以及大幅缩减市场费用的策略,正在推动盈利改善,第三季度单季营收已实现正增长。其他徽酒如皖酒、宣酒等区域品牌也在各自根据地里寸土必争,被迫激发了强大的自主生存和竞争本能,共同构成对龙头的“围剿网”。

总结来看,从口子窖首创的“盘中盘”模式,到古井升级的“三通工程”,徽酒始终引领着行业营销创新。在香型竞争上,古井的“烤麦香”、口子窖的“大兼香”、迎驾的“生态酿造”、金种子的“馥合香”等徽酒品牌,也构建了差异化的心智定位,激烈争夺着消费者的心智空间。而这场徽酒的“百亿围剿战”,正是安徽“结构性松散”基因在商业领域最极致的体现。

三、徽酒无王

何以安徽?其名安也,定也。安徽的本色并不是散装的无序,而是格局的开阔;不是分崩离析,而是各守一方、各尽其责的担当。

这种担当,有迹可循。据统计,全国有98个泄洪区,安徽一省就占了24个。作为全国最大的泄洪区,安徽可以说是北治淮河,南护长江;上保河南,下保江苏,扛下来许多生命不能承受之重,满怀家国情怀。

作为一个为中国兜底,却从不诉苦的“老实省”。安徽从不自怜,而是不断携手周边城市,取长补短,主动融入长三角“朋友圈”,全力建设高新技术产业带。如今这片土地已悄然崛起,创下多项第一奇迹:高铁里程第一,汽车整车出口全国第一,液晶显示屏产量全国第一,冰箱、洗衣机和空调产量全国第一,量子科技专利全国第一(世界第二),人工智能专利全国第一,中药材出口量全国第一等等,实现了快速崛起。

其省会安徽,也跃居先进制造业百强市榜单的第11位,成为中国城市经济格局的最大“搅局者”。安徽,用实力证明了安徽人骨子里的那股不服输、肯吃苦、敢闯敢拼的“徽骆驼”精神。

(图源:新华社)

因此,若问哪个徽酒能代表安徽的“魂”,这已不仅是市场规模的较量,更是气质与风骨的角逐。每个品牌的特质,都对应着安徽的某一面,共同拼出这片土地的精神图谱。

古井贡酒,恰如“锐意进取”的安徽。它坐拥“中华第一贡”的历史名号,却也以“年份原浆”的现代创新横扫市场。古井贡酒的成长历程像极了省会合肥,它从历史中汲取养分,却毫不犹豫地奔向未来,以“最强风投城市”的魄力打破固有格局。而它“做真人,酿美酒,善其身,济天下”的企业价值观,也满载王者之气,带着亳州敢于自我重塑的进取与担当,成为安徽面向世界时,最希望展示的“体面”与实力。

口子窖,则似“沉稳内敛”的安徽。不追风口、不炒概念,守着“兼香”定位和 “真藏实窖”的品质,在时间里酿厚度。就像江淮平原上默默耕耘的人们,不事张扬却步步扎实,它的“稳”,是安徽人“埋头干、不冒进”的坚韧写照。

迎驾贡酒,仿佛是“灵秀生动”的安徽。它从大别山的自然生态中寻找灵感,以“生态洞藏”另辟蹊径,在赤水河畔的酱香与江淮平原的浓香之外,开辟了一条清幽小径。这正似黄山与徽州,不与人争尺短寸长,而是将自己的山水与文化做到极致,以一种谦逊而自信的姿态,展现着安徽“绿水青山”的灵秀与智慧。

而金种子酒,则带着皖北平原的韧劲与野望。即便暂时身陷困局,仍以“馥合香”大胆创新,求新求变。这份在逆境中不屈不挠、敢于从头再来的生命力,正是皖北大地历经磨难却始终生生不息的真实写照。

这场“徽酒之王”的争夺,并非一个静态的胜利者,而是这个动态的、多元的、永不落幕的竞争过程本身。是这场旷日持久的“内战”,在成就徽酒军团整体强悍的同时,并且淋漓尽致地展现了安徽的精神内核,共同构成了一个完整的安徽人格。

它们之间的内战,仿佛是安徽内部一场永不落幕的“文化对话”。这,也才是徽酒之于安徽,最传神的表达。

四、徽酒破局:从“内卷”到“外拓”的生死考验

不得不承认,在中国白酒的版图上,徽酒曾凭借“东不入皖”的威名,彰显其无懈可击的省内统治力。然而,这道“护城河”如今也成了发展的“天花板”。当川酒“六朵金花”协同出海,黔酒产区凭借茅台势能整体赋能时,徽酒却深陷“内卷”泥潭。一场从“内战”到“外战”的战略转型,已成为整个徽酒军团无法回避的生死考验。

数据清晰地揭示了徽酒的困境。即便是徽酒龙头古井贡酒,其全国化程度也仅约40%;迎驾贡酒在30%左右徘徊;口子窖则约为20%。这组数字表明,徽酒品牌还没走出“省内依赖症”。对比茅台、五粮液超 80% 的全国化率,徽酒的省外市场几乎是“半片空白”。

更深层的危机在于价值天花板。徽酒的主力战场被牢牢束缚在200-800元的中高端价格带,而利润最丰厚、品牌标杆意义最强的千元高端市场,几乎被茅台、五粮液等全国性名酒垄断。没有高端产品的价值引领,徽酒的全国化就如同缺了“攻城锤”的军队,难以在强敌环伺的市场上,撼动固有的品牌壁垒和消费者认知。

更隐蔽的问题在于“内卷惯性”:长期省内竞争练就的渠道掌控力,到了省外市场却水土不服;习惯了“贴身肉搏” 的打法,面对全国性品牌的“高举高打”,缺乏系统化的省外扩张策略。

面对困局,徽酒企业已走出两条差异化探索之路,却各有挑战。对于众多中小品牌而言,全国化遥不可及,“极致化的特色生存”成为理性选择。宣酒以“徽派酱香”破局,明光酒业抢占“明绿香型”细分赛道,文王贡酒深挖周礼文化……它们在大品牌的夹缝中,铆足战略定力,试图塑造一个不可替代的生存空间。

而对于徽酒头部品牌,早已炼就极致的渠道运营能力和市场敏感度,但这些能力若只用于“内耗”,只会浪费优势。若要赢得全国市场的竞争,唯有将徽酒融合为一支目标一致的“徽酒舰队”,才是穿越周期、走向开阔地的关键。

而这场徽酒的破局,本质是对安徽“结构性松散”基因的一次重构。徽酒若能把用于省内争夺的精力,转向共建产区品牌、共享全国渠道、共拓高端市场,就能把“结构性松散”的劣势,转化为“多元协同”的优势。唯有完成从“个体绞杀”到“战略共同体”的跨越,这支带着“徽骆驼”韧性的军团,才能在中国白酒的星辰大海里,真正闯出自己的开阔地。

历史拐点已至,徽酒军团的未来,系于这一转念之间。