根据国家统计局数据,2025年1-6月,全国家具制造业规模以上工业企业营业收入总额为3023.9亿元,同比下降4.9%;利润总额为106.4亿元,同比下降23.1%。当前家具制造业面临的严峻挑战,营收与利润的双降,反映出市场需求疲软、成本上升以及竞争加剧等多重压力。在此行业大背景下,家居建材上市企业作为行业的中流砥柱,其经营状况和财务表现不仅关乎自身的发展,更对整个行业的走向有着重要的引领和示范作用。

今日家居财报解读系列本期聚焦65家企业2025年中财报,深入剖析营收、利润、财务风险、运营效率等关键指标。

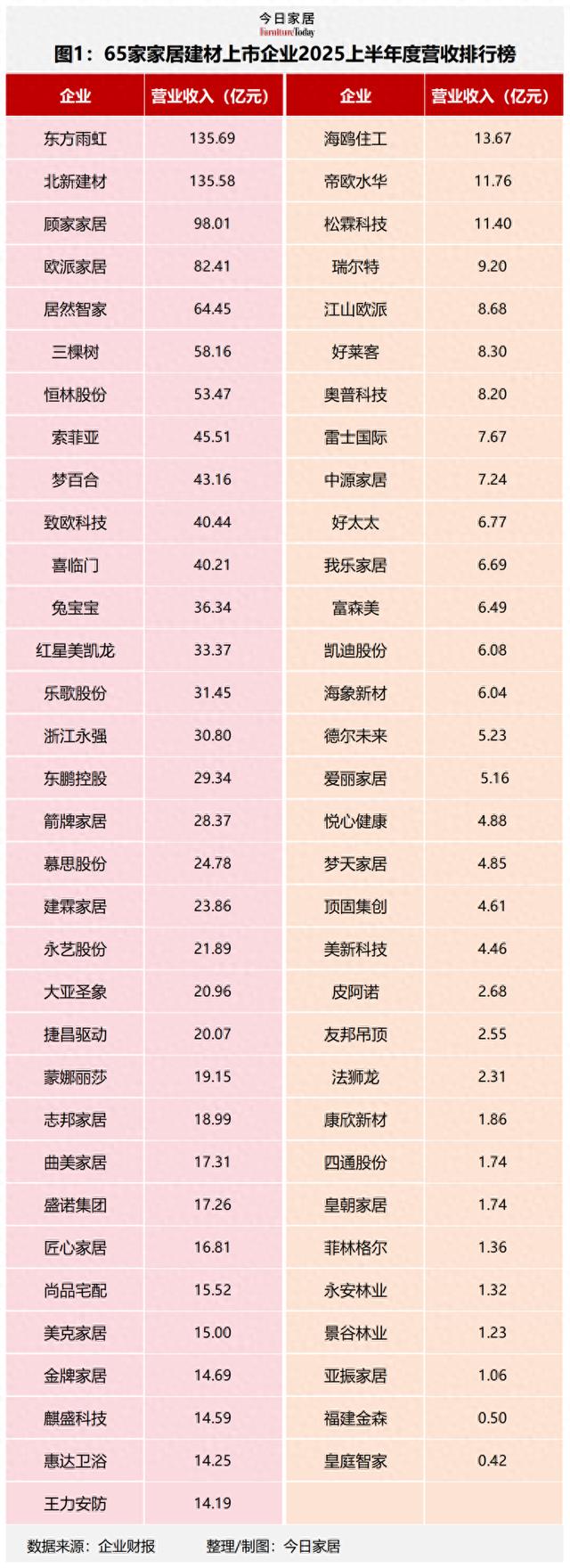

营收总榜前10企业中有3家建材企业——东方雨虹(135.69亿)、北新建材(135.58亿)、三棵树(58.16亿);成品家具/软体企业3家——顾家家居(98.01亿)、梦百合(43.16亿)、致欧科技(40.44亿);定制家居企业2家——欧派家居(82.41亿)、索菲亚(45.51亿);家居卖场及办公类家具企业各1家——居然智家(64.45亿)、恒林股份(53.47亿)。

敏华控股因财年日期不一致,未纳入本次统计。

今年上半年的营收排名较2024年度有所变化,TOP10中成品家具/软体的3家企业——顾家、梦百合、致欧科技排名上升,定制企业欧派家居排名下滑;余下6家排名持平。

今日家居整理了65家家居建材上市企业的2025半年报数据,通过4大榜单,8个板块,10项数据以了解企业发展状况。

板块营收榜:顾家营收超欧派,办公五家均正增长

板块营收均值排行:家居卖场(34.77亿)办公家具(26.59亿)建材/其他(26.16亿)成品家具/软体(24.59亿)定制家居(19.36亿)瓷砖(17.79亿)卫浴(16.07亿)地板(7.75亿)

板块营收增速均值排行:办公家具(16.09%)建材/其他(0.03%)成品家具/软体(-1.44%)地板(-9.97%)家居卖场(-10.34%)卫浴(-11.53%)瓷砖(-11.92%)定制家居(-13.12%)

根据营收均值与增速的对比分析,可以看出:

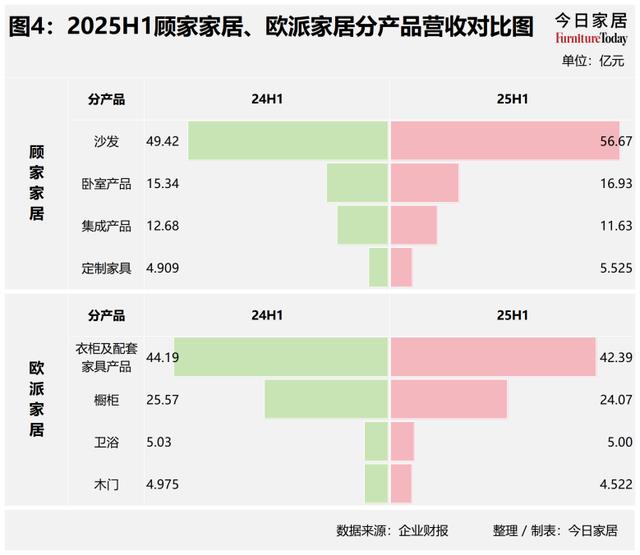

家居卖场(营收均值最高,增速-10.34%)虽占据市场头部地位,但面临增长乏力;办公家具(营收均值第二,增速最高16.09%)规模与增长双优;定制家居(营收均值第五,增速最低-13.12%)规模与增长均承压。办公家具(增速16.09%)、建材/其他(增速0.03%)是唯一正增长或微增的板块;瓷砖、卫浴、地板等传统品类增速均低于-9%,可能因大家居模式兴起、行业同质化竞争、需求饱和或替代品冲击(如环保材料兴起)。企业表现①顾家家居2025H1营收(98.01亿)比欧派家居(82.41亿)多出15.6亿。顾家家居实现反超主要依托其“沙发”品类贡献,“定制家具”逆势上涨。

②匠心家居2025年上半年实现营收16.81亿,同比增长39.29%,营收复合增长率CAGR(2020-2025)约29.4%。匠心家居在美国关税政策的调整下保持长期竞争力及可持续成长,主要在于:

A.积极与核心客户沟通,优化产品组合与价格机制,合理分担关税成本;

B.加大专利、原创设计和品牌渠道建设投入,进一步增强差异化竞争力和议价能力。

板块净利润榜:四成企业利润增长,成品软体板块成绩优异

板块净利润榜:四成企业利润增长,成品软体板块成绩优异

板块归母净利润均值排行:

建材/其他(215百万)成品家具/软体(170百万)办公家具(149百万)定制家居(147百万)瓷砖(72百万)卫浴(12百万)地板(9百万)家居卖场(-418百万,负值因红星美凯龙巨亏拖累)。

板块归母净利润增速排行:

地板(155.33%,海象新材极端值拉动)办公家具(-6.50%)定制家居(-8.82%)成品家具/软体(-9.23%)瓷砖(-43.41%)建材/其他(-77.97%,景谷林业拖累)卫浴(-84.15%)。

1、企业以盈利为核心目的,通过营收规模和利润规模分析,我们重点关注“中营收高盈利”的成品家具/软体板块。

除了上表提到的,国家推出的“以旧换新”等消费补贴政策,对于沙发、床垫这类标准化程度较高的软体家居产品拉动作用更为直接,消费者能够清晰的感知到优惠力度,更快做出购买决策。

另外,国内市场需求疲软,而不少软体家居企业海外收入占比高(例如梦百合境外收入占比近80%),并通过在海外建厂(如顾家家居在印尼、越南、墨西哥,喜临门在泰国)来规避关税壁垒、降低物流成本,从而提升了盈利能力和竞争力。

再者,智能家居很大程度提升了产品附加值。

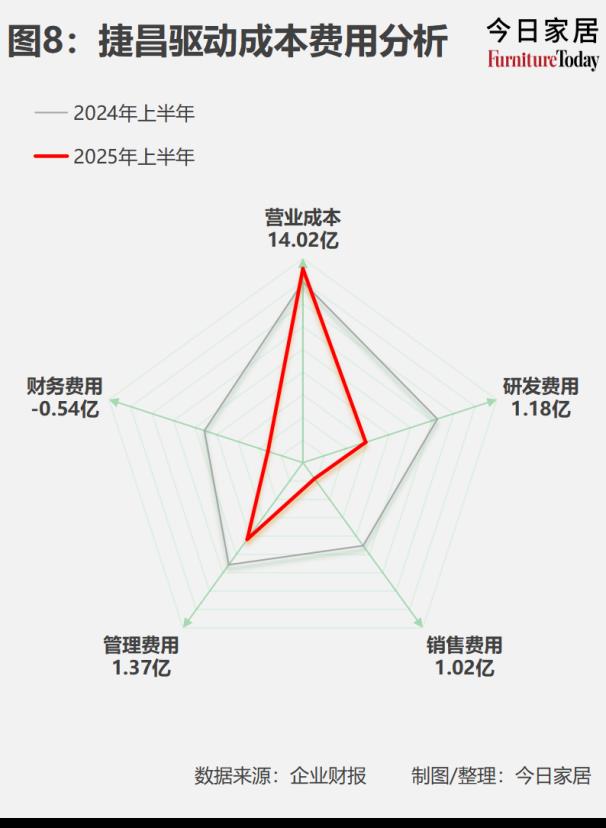

企业表现办公家具捷昌驱动,上半年实现营收20.07亿,同比增长27.31%;实现归母净利润2.71亿,同比增长43.29%,利润增速比营收增速高出近16个百分点。

从成本费用雷达图可以看出,利润增速跑赢营收增速主要源于企业对各项费用管控到位。

板块毛利率定制家居(30.97%)成品家具/软体(30.73%)瓷砖(26.05%)卫浴(25.03%)办公家具(23.68%)建材/其他(22.20%)地板(17.81%)板块净利率均值排行:

办公家具(6.49%)定制家居(5.30%)瓷砖(2.80%)卫浴(2.28%)家居卖场(-1.76%)地板(-4.53%)成品家具/软体(-11.74%)建材/其他(-12.93%)

1、高毛利不等于高盈利,商业模式和运营效率才是决定最终利润的关键。

2、企业表现

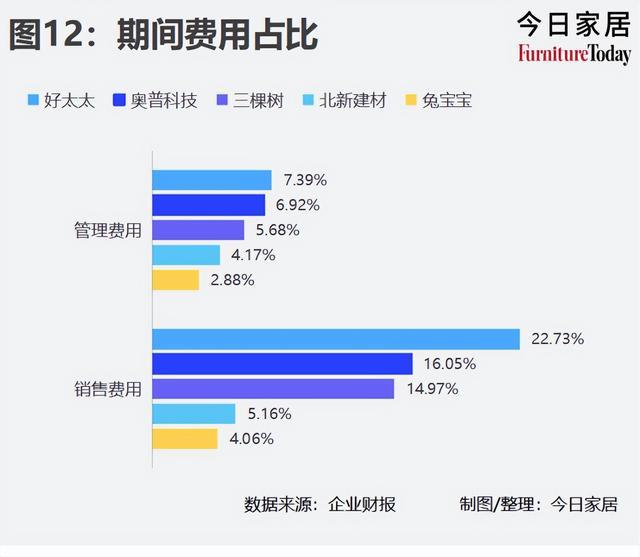

我们从企业毛利率&净利率数据对比得出,做家具板材的兔宝宝期间费用控制的很好,我们对比下兔宝宝、北新建材、三棵树、好太太、奥普科技5家建材/其他企业的期间费用占比。

占比是指占营收比,管理费用和销售费用是最重要的两大头。兔宝宝的管理费用占比2.88%,销售费用占比4.06%,比好太太分别低了4.51个百分点、18.67个百分点。

兔宝宝的运营能力强我们还可以从下个榜单的总资产周转率0.63和存货周转率7.85得出,兔宝宝的存货周转速度是65家企业中最高的。

四、板块资产负债率&周转率榜:三棵树负债高但可控,皇庭智家现金流风险大

•资产负债率

资产负债率(即总负债占总资产的比率)超70%的企业5家:皇庭智家232.24%、景谷林业77.74%、三棵树76.45%、皇朝家居76.42%、帝欧水华(原帝欧家居)71.69%。

资产负债率结合企业的流动比率、速动比率、三大现金流情况,可进一步判断企业短期现金风险。

景谷林业2025H1经营、投资、筹资三大现金流均为负数,企业背负77.74%的负债,又没有现金进账,且景谷林业的存货周转、应收账款回款速度慢,企业正面临资金链断裂的风险。

皇庭智家的负债是资产的2.3倍,2025上半年营收仅4200万,下滑-44%;净利润-269万,下滑-82%,企业持续经营的风险大。

帝欧水华和三棵树虽然资产负债率高,但企业正常经营有现金流入,企业风险可控。

•周转率

总资产周转率、存货周转率、应收账款周转率,一般情况下数值越大企业越健康,还需结合实际情况综合考量。例如,应收账款周转率高可能是企业信用政策过紧,会影响企业销售额增长;存货周转率过高可能是库存不足,导致缺货损失。

总结

65家企业财报揭示出家居建材行业在消费需求适配上的滞后,同时国际市场拓展也充满未知。企业如何精准捕捉多元消费需求并快速转化为产品优势,又怎样在国际市场找准定位、突破竞争壁垒?这值得行业深思。